Банк Израиля предупреждает всех, кто собирается взять ипотечную ссуду (машканту): сначала стоит уточнить свои возможности по возврату, поскольку учетная ставка (рибит) может существенно вырасти, а также возможен рост инфляции. Подробности стали известны в четверг, 10 февраля, из статьи на сайте Ynet.

К этим предупреждениям сейчас следует отнестись крайне серьезно. Инфляция в Израиле и во всем мире поднимает голову. Это происходит на фоне низких учетных ставок, которые вот уже несколько лет составляют 0-0,25% в США и 0,1% в Израиле. Однако после длительного перерыва учетные ставки могут повыситься, и это произойдет уже в марте 2022 года, считают банкиры и аналитики.

Первой эту ставку дважды подняла Британия - в декабре 2021 года до 0,25% и в январе 2022-го - до 0,5%. Сейчас есть предположение, что 16 марта произойдет первый из трех этапов повышения учетной ставки в США - с 0,25 до 0,5%, а к концу года - до 1%.

В Израиле учетная ставка может вырасти 11 апреля, за 4 дня до Песаха, на 150% - с 0,1 до 0,25%. И это должны учитывать те, кто решил брать машканту.

Другой фактор, связанный с поднятием учетной ставки и угрожающий берущим машканту, - это подорожания. Если есть инфляция, то индекс потребительских цен растет. В США за год он вырос на 7%, в Европе - на 6,6%. В некоторых странах этот рост составил 10%, а в Турции - аж 50%.

Такой скачок инфляции в Израиле не ожидается, но даже если она вырастет до 3-4%, то платежи по ипотечным ссудам с привязкой к индексу цен увеличатся.

Израильтяне могут брать ипотечные ссуды с разными видами привязок (ацмадот), и очень важно выбрать правильное распределение этих привязок к частям ссуды. Ипотечная ссуда, машканта - это один из самых крупных займов в жизни человека, и ошибки здесь могут очень дорого обойтись. Поскольку в большинстве случаев машканту берут на срок свыше 15 лет, трудно предсказать, как изменятся учетная ставка и индекс инфляции даже в ближайшие 2 года, не говоря уже о больших сроках.

Понятно, что ссуду можно рефинансировать и выбрать иной тип привязок, но банки тоже умеют считать, и эта процедура плюс комиссионные по ней могут оказаться дороже выигрыша.

Максимально зафиксировать процент по машканте

Уже сейчас можно привязать часть ссуды к прайму (который в данный момент составляет 1,6% годовых), взять ипотечную ссуду с привязкой к индексу цен (цмуда ле-мадад), к иностранной валюте (цмуда ле матбеа-хуц) или вовсе без привязок, под постоянный (рибит квуа) или переменный (рибит миштана) процент. Выбор типа ссуды определит и размер ежемесячных выплат.

Например, постоянный процент (рибит квуа) равен 3,5% в год. Даже если он кажется высоким, то при существенном повышении учетной ставки в ближайшие годы этот вариант окажется самым выгодным. Предсказать поведение учетной ставки практически невозможно, поэтому перед взятием машканты стоит посоветоваться с ипотечными консультантами (йоэц-машкантаот).

"Если проценты по ипотеке вырастут, - говорит ипотечный консультант Меир Видар, - а ожидается, что это произойдет, то молодые семьи могут не справиться с платежами, тем более что в этом году ожидается рост индексов на фоне подорожания жизни".

Он рассчитал, что если человек взял в свое время ипотечную ссуду на 30 лет на сумму 1 млн шекелей в соответствии с рекомендациями Банка Израиля с привязкой 2/3 суммы к прайму, то при росте прайма всего на 1% ежемесячные платежи увеличатся на 300 шекелей. Если часть тела ссуды привязана к индексу цен, то платежи вырастут еще больше.

"В этот период, - поясняет Видар, - когда проценты очень низкие, надо их зафиксировать и взять как можно большую часть ссуды под постоянный процент и как можно меньшую - под переменный. Это связано с ожидающимися изменением политики Банка Израиля и ростом индекса потребительских цен (мадад мехирей ле-цархан).

Если ссуда привязана к индексу строительных цен (мадад тсумот ха-бния), то стоит ускорить ее выплату, чтобы зафиксировать проценты и уменьшить влияние этого индекса, который обычно растет быстрее индекса потребительских цен и учетной ставки".

Охад Данос, бывший председатель Объединения оценщиков недвижимости, говорит: "Ясно, что повышение учетной ставки создаст финансовые проблемы многим израильтянам и приведет к удорожанию ипотечных ссуд. Это повысит фактическую цену квартиры для покупателя вне зависимости от цели покупки - для проживания или инвестирования.

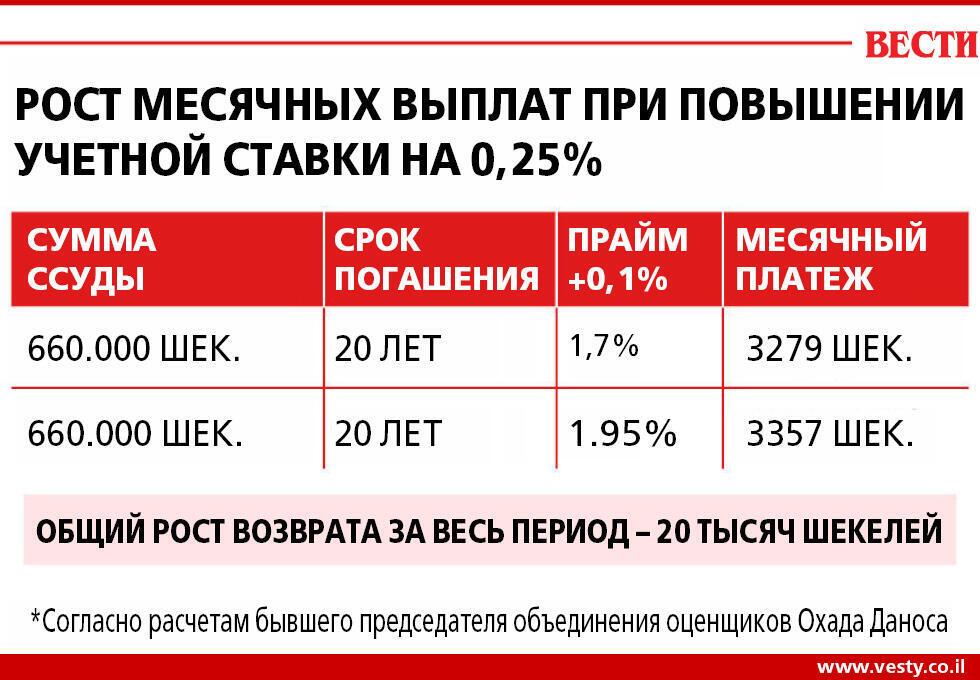

Если человек взял машканту 1 млн шекелей сроком на 20 лет с привязкой 2/3% к прайму, а остальная 1/3 взята под постоянный процент, то рост прайма на 0,25% увеличит месячный возврат на 80 шекелей. А переплата за весь период возврата машканты составит 20.000 шекелей. Повышение учетной ставки может затормозить рост цен и даже привести к их снижению, которого не смогло добиться израильское правительство за последнее десятилетие".

Предупреждение для берущих машканту

Банки утверждают, что процент по машкантам до сих пор не рос, но если инфляция поднимет голову, а Банк Израиля повысит учетную ставку, то он обязательно вырастет.

В одном из банков, лидирующих на ипотечном рынке, сказали: "Нужно, чтобы клиент представлял себе возможное развитие событий, и мы предупреждаем берущих машканту: есть все основания полагать, что учетные ставки во всем мире вырастут, возрастет и инфляция, и это надо принимать во внимание при взятии машканты, поскольку месячные платежи существенно вырастут".

А каковы правила Банка Израиля? Банк не выдаст машканту под залог недвижимости в размере, превышающем определенную долю ее цены, в соответствии с предназначением квартиры. Если речь идет о покупке единственной квартиры, размер ссуды не должен превышать 75% ее цены, если речь идет об улучшении жилищных условий (покупка второй квартиры с продажей первой) - 70%, если об инвестиции в недвижимость - 50%.

Есть ограничения и по размеру месячных выплат: банк не выдаст машканту, если они превысят 50% дохода заемщика. Если размер месячных выплат превышает 40%, степень риска такой ссуды приравнивается к 100%.

Банк позволяет выдачу машканты, если ее доля, взятая под переменный процент, не превышает 66,66% от ее общей суммы. Кроме того, банк не выдает ипотечные ссуды на срок свыше 30 лет.

Перевод: Даниэль Штайсслингер