Для русскоязычных израильтян "минус" на банковском счету – явление менее характерное, чем для большинства населения страны, даже в период экономического кризиса, вызванного эпидемией коронавируса. Таков вывод исследования, проведенного по заказу Первого дигитального банка Израиля. Во вторник, 15 декабря, итоги исследования были эксклюзивно предоставлены "Вестям".

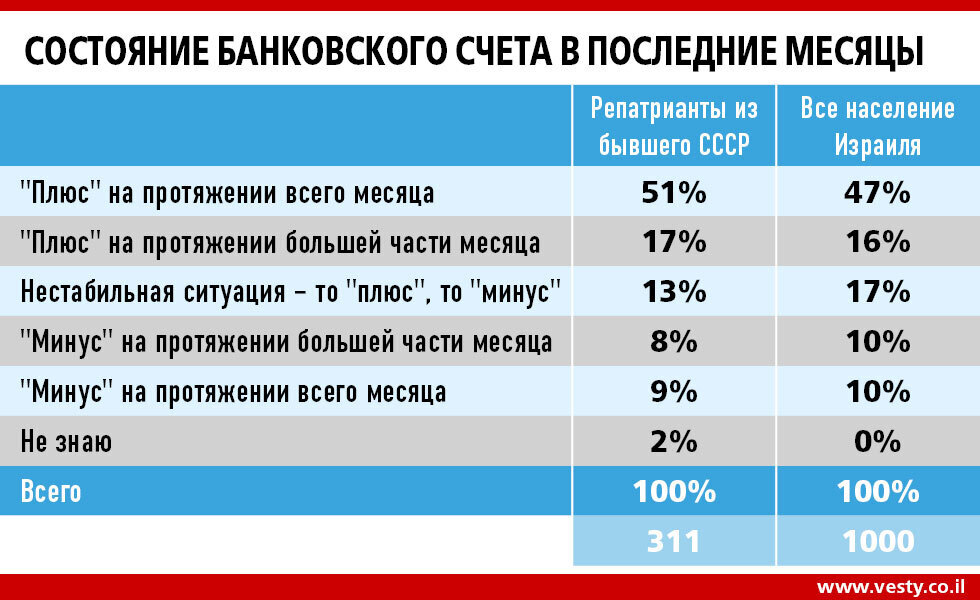

Исследование показало, что финансовая дисциплина среди репатриантов из бывшего СССР выше, чем в среднем по Израилю. 68% респондентов сообщили о постоянном положительном балансе на банковском счету. В то же время опрос продемонстрировал, как влияют увольнения и неоплачиваемый отпуск (ХАЛАТ) на платежный баланс русскоязычного населения.

Итоги интернет-опроса, проведенного по заказу Первого дигитального банка (находящегося в стадии формирования), среди 500 респондентов, показали: доля тех, кто постоянно сталкивается с отрицательным балансом, составляет 17%. В среднем по Израилю этот показатель равняется 20%.

Только 13% респондентов указали, что баланс на их счетах в течение месяца меняется с положительного на отрицательный. Среднеизраильский показатель – 17%.

68% русскоязычных участников опроса постоянно или на протяжении большей части месяца имеют положительный баланс средств на банковских счетах. Это также выше среднего показателя по Израилю (63%).

Опрос проводился среди уроженцев бывшего СССР, репатриировавшихся в Израиль (61% респондентов) или детей репатриантов (39%). Большинство участников опроса, 64%, относятся к возрастной группе от 25 до 34 лет.

Вместе с тем итоги опроса выявили тревожную тенденцию: 53% респондентов сообщили о том, что в последнее время "минус" на их счетах увеличился. 36% опрошенных заявили, что "минус" остался прежним, а 10% - о том, что их платежный баланс улучшился.

27% респондентов считают основной причиной "минуса" выход в неоплачиваемый отпуск (ХАЛАТ) – свой собственный или партнера, 9% - увольнение, 7% - сокращение заработной платы. 10% опрошенных заявили, что главная причина отрицательного баланса на банковском счету – снижение доходов от бизнеса.

Таким образом, на платежный баланс 53% участников опроса негативно повлияла ситуация на рынке труда.

Отметим также, что для 29% респондентов главной причиной возникновения или роста "минуса" стало увеличение объема текущих расходов. Характерно, что это происходит в то время, когда многие традиционные статьи расходов – на досуг и развлечения, оплату детских кружков и другие – сходят на нет.

Многие израильтяне считают отрицательный платежный баланс своего рода наказанием свыше. Итоги опроса, проведенного среди всех групп населения Израиля, показал, что лишь 24% респондентов надеются в будущем году выбраться из "минуса".

Выяснилось также, что большинство опрошенных не имеет представления о том, во сколько обходится банковский овердрафт. 70% опрошенных не смогли назвать ставку ссудного процента за отрицательный баланс на их счетах. Между тем, если "минус" составляет 10.000 шекелей, банк взимает с клиента проценты в размере 80-90 шекелей в месяц, то есть около 1000 шекелей в год.

")

Арик Чикотаи, заместитель гендиректора Первого дигитального банка (находящегося в стадии формирования), прокомментировал итоги опроса. "По сути, "минус" – это та же ссуда, - сказал он, - которую домохозяйство берет в банке под 9-10% годовых. Как правило, люди забывают о процентной ставке или не интересуются ее размером".

"Разумеется, наилучший способ сократить "минус", особенно в период экономического кризиса, - сократить расходы. Но это не так уж просто, - продолжил Чикотаи. – Если вы видите, что ваши расходы снижаются, стоит позаботиться об увеличении кредитных рамок, предоставляемых вам банком. Это важно, поскольку при превышении рамок даже на небольшую сумму процентная ставка автоматически увеличивается. Кроме того, превышение отрицательно сказывается на кредитной истории клиента".

"Кроме того, рекомендуется как следует поторговаться с банком насчет условий ссуды, соответствующей вашим текущим потребностям и возможностям, добиться снижения ссудного процента. И при этом попытаться сократить расходы", - добавил заместитель гендиректора Первого дигитального банка.